-

목차

2025년 현재, 고물가 시대에 돈을 안전하게 불리기 위한 가장 기본적인 재테크 수단은 **‘적금’**입니다.

그중에서도 ‘어디에 넣어야 가장 높은 금리를 받을 수 있을까?’는 누구나 고민하는 주제죠.요즘 뉴스나 광고를 보면 “연 14% 적금!” 같은 자극적인 문구도 자주 보이는데,

실제로 받을 수 있는 금리는 어떤지, 어떤 조건이 필요한지 꼼꼼히 따져봐야 합니다.오늘 이 포스팅에서는 시중은행부터 저축은행까지,

2025년 기준으로 가장 금리가 높은 적금 상품들을 은행별로 비교 정리해 드릴게요.

또한, 우대금리 조건과 가입 시 주의사항도 함께 정리했으니 끝까지 읽어보세요!1. 고금리 적금, 어디가 가장 셀까?

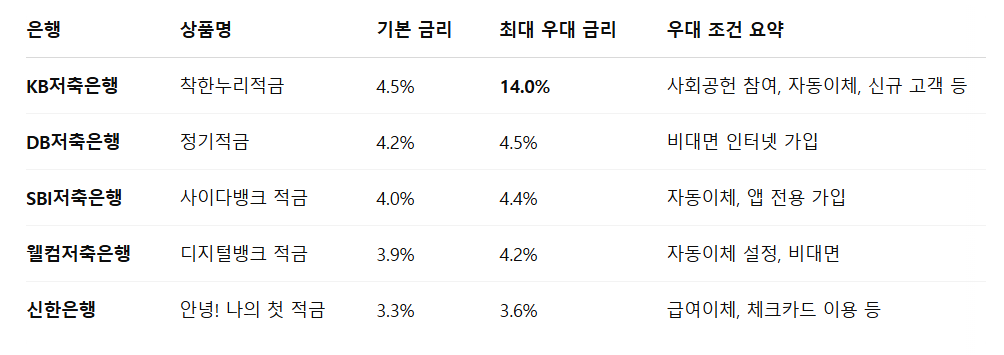

최근 기준 가장 높은 적금 금리를 제공하는 은행은 **저축은행(2금융권)**이 압도적입니다.

시중은행(1금융권)은 안정성은 높지만, 금리는 다소 낮은 편이에요.

👉 TIP: “연 14%” 같은 초고금리는 대부분 우대금리 조건을 모두 충족했을 때 가능한 수치입니다.

현실적으로 내가 받을 수 있는 실질 금리를 따져보는 것이 중요해요.2. 우대금리 100% 챙기는 방법

대부분의 적금 상품은 “기본 금리 + 우대 금리” 구조로 되어 있어요.

우대금리는 다음과 같은 조건들을 만족하면 추가로 제공됩니다.✅ 주요 우대 조건

- 자동이체 설정: 0.2~0.5%

- 급여이체 실적: 0.2~0.5%

- 신규 고객 가입: 0.3~0.8%

- 비대면(모바일) 가입: 0.2~0.4%

- 사회공헌활동, 봉사 참여: 최대 2.0% 이상 (ex. KB 착한누리적금)

💡 이런 우대 조건들은 한두 개 충족하긴 쉽지만, 전부 달성하기는 어려울 수 있습니다.

따라서 내가 실현 가능한 조건을 먼저 확인하고 가입하는 것이 핵심입니다.

3. 시중은행 vs 저축은행 적금, 어디가 나을까?

적금을 선택할 때 가장 큰 고민은 **"금리 높은 저축은행이냐, 안정적인 시중은행이냐"**입니다.

각각 장단점이 명확하기 때문에 본인의 목적과 상황에 따라 판단하는 것이 중요합니다.🏦 시중은행(1금융권) 적금 – 안정성과 연계 혜택 중심

✅ 장점

- 예금자 보호: 5,000만 원 한도 + 은행 자체 신뢰도 높음

- 전국 오프라인 지점 보유: 방문 상담 가능, 사용자 신뢰도 높음

- 다른 금융상품과 연계 유리: 대출·신용카드·연금 등

- 고객센터 및 서비스 인프라 탄탄

❌ 단점

- 금리가 낮음: 보통 2.5~3.5% 수준

- 우대금리 조건 까다롭고 다양함

(예: 급여이체, 체크카드 사용, 공과금 이체 등 여러 조건 동시 충족 필요)

👉 추천 대상

- 금융 거래 이력, 신용도, 대출 조건까지 고려해야 하는 분

- 고액 자산 운용자 또는 고정적으로 일정 금액을 저축할 수 있는 분

- **"안정성+종합금융 연계성"**을 우선시하는 분

🏦 저축은행(2금융권) 적금 – 고금리 중심, 비대면 간편 가입

✅ 장점

- 기본 금리부터 높음: 3.8~4.5% 수준

- 우대 조건이 간단함: 자동이체, 비대면 가입 등

- 비대면 가입 가능: 스마트폰 앱 또는 웹사이트에서 간편 개설

- 비정기 이벤트 많은 편: 고금리 특판 적금 자주 등장

❌ 단점

- 예금자 보호는 5,000만 원 한도까지 (초과분은 원금 손실 가능)

- 은행 자체 신용도/지속성 리스크 존재

- ATM, 오프라인 창구 부족

- 대출/신용상품 연계에는 약함

👉 추천 대상

- 단기간 고금리로 목돈 마련을 목표로 하는 재테크 초보

- 앱 기반 금융에 익숙한 MZ세대

- 비상금이나 소액 자금을 굴리는 **‘세컨드 금융계좌’**로 활용하고 싶은 분

4. 적금 가입 전 체크리스트

적금 상품을 선택할 때 무조건 금리만 보고 가입하면 오히려 손해일 수 있습니다.

아래 항목들을 꼭 체크하고 가입하세요.✅ 우대 조건이 실현 가능한가?

→ 체크카드, 급여이체 등 조건 충족 가능한지 미리 확인✅ 중도해지 시 이자 얼마나 손해?

→ 일부 상품은 중도 해지 시 이자율 0.1% 수준까지 떨어짐✅ 예금자 보호 대상인지?

→ 1금융권은 무제한 보호

→ 저축은행은 5천만 원까지 보호 → 분산 예치 필요✅ 납입 방식과 기간은 나에게 맞는가?

→ 매월 납입인지, 자유적립인지 확인

→ 장기 납입 가능 여부도 체크5. 지금 적금 가입해야 할까?

금리의 흐름은 2025년 하반기 기준으로 하락세 전망이 강합니다.

한국은행 기준금리 인하 가능성이 있어, 이후 적금 금리도 내려갈 가능성이 높죠.📌 즉, 지금이 적금 가입의 적기일 수 있습니다!

✅ 고정금리 상품으로 가입하면 금리 하락과 무관하게 이자 확보

✅ 우대금리를 제대로 챙기면 실제 수익률 ↑

✅ 단, 여유 자금으로 장기 납입할 수 있는 조건에서 가입해야 유리6. 어떤 적금이 가장 좋을까?

2025년 4월 기준으로 금리가 가장 높은 적금 상품은

**KB저축은행 착한누리적금(최대 14.0%)**입니다.

단, 우대 조건이 많기 때문에 모두 달성할 수 있는 분에게만 유리합니다.따라서 적금 선택 시에는

- 금리도 중요하지만 실현 가능한 우대 조건

- 예금자 보호 한도 초과 여부

- 중도해지 시 손실 가능성

을 꼭 함께 고려해야 합니다.

👉 나에게 맞는 적금은 ‘금리+조건+안정성’의 균형이 가장 중요합니다!

'금융 정보' 카테고리의 다른 글

가계부 쓰는 법만 바꿔도 무지출 챌린지가 쉬워진다 (0) 2025.04.24 어디가 제일 쎈가? 네이버페이·카카오페이·토스페이 전격 비교 (0) 2025.04.24 알뜰폰 요금제 할인되는 카드 BEST 5 조합 추천! (0) 2025.04.22 직장인 필독! 월급 관리 자동화 꿀팁 총정리 (0) 2025.04.21 재테크 초보 필수! CMA 통장 완전 정리 가이드 (0) 2025.04.20

hi-bling 님의 블로그

hi-bling님의 블로그 입니다.